Back to Top

Blog

DROPSHIPPING: DISCIPLINA FISCALE

Guida a cura di fiscomania: Il contratto di dropshipping da un punto di vista fiscale rientra nella più grande categoria dell’E-commerce. In pratica, per l’impresa di E-commerce, l’utilizzo del dropshipping diventa una modalità di vendita, che non influisce sulla normativa fiscale che è chiamata a rispettare, ovvero quella dell’E-commerce. Se desideri approfondire questo tipo di disciplina, troverà molto utile leggere la nostra guida: “E-commerce: guida alla disciplina fiscale“. In questa guida puoi trovare tutta la normativa fiscale aggiornata. In questa sede, invece, mi dedicherò a riassumere i passi da intraprendere per avviare questo tipo di attività, da parte dell’impresa di E-commerce.

Come si avvia fiscalmente un’attività di e-commerce in dropshopping?

Se desideri avviare un’attività economica in dropshipping devi seguire la seguente procedura. I passi seguenti sono quelli previsti dalla normativa fiscale ed amministrativa sull’argomento.

Apertura della partita iva per dropshipping

Il primo adempimento è l’apertura della partita IVA. Presta attenzione al fatto che questa attività non può essere gestita con prestazioni occasionali. La vendita online è sempre considerata attività imprenditoriale. Questo significa che sei obbligato ad operare con partita IVA. Il tutto, indipendentemente, dal volume di vendite che otterrai nell’anno.

Nella partita IVA devi indicare il luogo ove eserciterai l’attività, ma soprattutto il codice attività. Il Codice Attività ATECO da utilizzare per il dropshipping è il seguente:

Codice Ateco 47.91.10 – “Commercio al dettaglio di prodotti via internet“

Iscrizione alla registro imprese della camera di commercio

Il secondo adempimento è l’iscrizione al Registro Imprese tenuto presso la Camera di Commercio della provincia competente. Questo obbligo comporta il pagamento di un diritto di iscrizione annuale di importo variabile.

Iscrizione previdenziale alla gestione commercianti

L’attività di E-commerce in Dropshipping è considerata attività commerciale. Per questo motivo l’INPS richiede obbligatoriamente l’iscrizione alla gestione previdenziale dei Commercianti. Questa gestione previdenziale comporta il pagamento di contributi fissi annuali per circa € 4.000 (suddivisi in rate trimestrali). Questo versamento contributivo copre sino a circa € 15.000 di reddito. Successivamente, per redditi eccedenti è previsto il versamento di ulteriori contributi con aliquota 24%.

Presentazione della scia in comune

La SCIA è la segnalazione certificata di inizio attività. Senza questo documento non è possibile avviare concretamente l’attività. La SCIA si presenta allo sportello delle attività produttive (SUAP) del tuo Comune. Ovvero il Comune ove hai deciso di operare. La pratica si presenta con modalità telematiche e comporta il pagamento di diritti e bolli.

La scelta del regime fiscale da applicare

Con l’apertura della partita IVA sei chiamato anche a scegliere il tuo regime fiscale. Solitamente se avvii una nuova attività economica può essere conveniente operare con il cd “Regime forfettario“. Si tratta di un regime fiscale di vantaggio introdotto dalla Legge n. 190/14. Questo regime fiscale ha il vantaggio di avere una tassazione ridotta ed anche una contribuzione molto vantaggiosa.

Tuttavia, non è possibile dedurre analiticamente i costi sostenuti. Questo significa che tutte le fatture dei fornitori non potranno essere dedotte dal tuo reddito. Quello che voglio farti capire è che operando in dropshipping la scelta del regime fiscale Forfettario non è sempre la migliore. Anzi, molto spesso il regime fiscale ordinario è più conveniente. Questo in quanto tale regime consente la deduzione analitica dei costi.

L’importanza di una consulenza fiscale specifica

Tantissimi software di gestione del dropshipping mettono a disposizione servizi di fatturazione. Quello che ti consiglio è di fare attenzione!

Questi servizi devono essere gestiti con l’ausilio del tuo consulente fiscale di fiducia. Senza un consulente fiscale (dottore commercialista) rischierai di commettere errori. L’attività dell’E-commerce in dropshipping deve essere gestita fiscalmente in modo automatico, ma in relazione al regime fiscale migliore per te.

Per questo motivo, la prima cosa da fare è scegliere assieme al tuo consulente il tuo regime fiscale. Successivamente potrai capire la corretta modalità di fatturazione. Se hai bisogno di un consulente fiscale che abbia esperienza in questo settore, non esitare, al termine della guida troverai il link per metterti in contatto con me!

Assieme al mio staff potrai avere consigli, consulenza, e realizzazione di un business plan per l’avvio della tua attività di E-commerce.

La modalità di fatturazione nel dropshipping

La modalità di fatturazione delle operazioni nel dropshipping avviene con le stesse modalità di un negozio di E-commerce. In questo caso il dropshipper (fornitore dei beni), emette fattura per i propri prodotti venduti all’impresa di E-commerce. L’E-commerce registra la fattura di acquisto, ed allo stesso tempo emetterà le fatture per le cessioni ai clienti finali.

Localizzazione del consumatore finale e del produttore in italia

Procedura di fatturazione:

- La società di E-commerce cede la merce al consumatore finale italiano e applica l’Iva italiana (emissione di fattura elettronica con Iva o semplice annotazione nel registro dei corrispettivi);

- L’impresa produttrice italiana emette fattura elettronica con Iva nei confronti della società di E-commerce italiana e invia la merce al consumatore finale italiano.

Localizzazione del consumatore finale: altro paese ue (ad esempio: germania) e produttore in italia

La Direttiva 2017/2455/Ue del 5 dicembre 2017, con effetto a partire dal 1° luglio 2021, estende il sistema MOSS – Mini One Stop Shop, già operante per i servizi elettronici B2C, alla vendita on line di beni fisici. In virtù di tale sistema, l’impresa italiana venditrice:

- Emette fattura nei confronti dei consumatori di altro Paese UE applicando l’Iva del Paese di residenza degli stessi;

- Presenta all’Agenzia delle Entrate italiana una dichiarazione Iva trimestrale, distinguendo i corrispettivi e l’Iva a seconda del Paese Ue di riferimento;

- Versa l’Iva così applicata all’Agenzia delle Entrate italiana, la quale provvede a rigirarla ai Paesi di spettanza (al netto di un eventuale compenso a titolo di rimborso delle spese di riscossione).

E’ stata fissata una soglia minima comunitaria di euro 10.000, sino alla quale il venditore è abilitato ad applicare l’Iva del proprio Paese, salvo rinuncia a tale agevolazione e esercizio dell’opzione per l’applicazione dell’Iva del Paese del consumatore finale.

Caso sotto soglia

- La società di E-commerce cede la merce al consumatore finale tedesco e applica l’Iva italiana (emissione di fattura con Iva o semplice annotazione nel registro dei corrispettivi);

- L’impresa produttrice italiana, in tale evenienza non sarebbe abilitata ad emettere fattura elettronica per operazione non imponibile articolo 58 del D.L. n. 331/93. Essa dovrebbe emettere fattura elettronica con Iva. Tale interpretazione è basata sull’opinione che l’applicazione dell’articolo 58 del Dl n. 331/1993 nei confronti del soggetto promotore dell’operazione triangolare sia condizionata al fatto che quest’ultimo possa applicare l’articolo 41 del Dl n. 331/1993 nei confronti del cliente finale. La formulazione letterale dell’articolo 58 porterebbe invece a una diversa interpretazione. In conclusione, l’interpretazione sopra formulata, pur discutibile, è indubbiamente impostata a criteri di prudenza ed quindi da preferire. In tale ambito, l’impresa produttrice italiana emette fattura elettronica nei confronti della società di E-commerce, con applicazione dell’Iva italiana.

Caso sopra soglia

- La società di E-commerce apre una posizione Iva in Germania e invita l’impresa produttrice italiana a emettere fattura nei confronti della società di E-commerce – posizione Iva tedesca;

- La società di E-commerce – posizione Iva tedesca, cede la merce al consumatore finale tedesco e applica l’Iva tedesca (in base alla normativa interna di tale Paese);

- L’impresa produttrice italiana emette fattura per operazione non imponibile articolo 41, co. 1, lett. a) del D.L. n. 331/93 nei confronti della società di e-commerce – posizione Iva tedesca, invia la merce al consumatore finale tedesco e svolge la procedura cessioni intracomunitarie (annotando la fattura sul registro fatture emesse, presentando il Modello Intra cessioni; inserendo l’operazione nella comunicazione mensile delle operazioni transfrontaliere (“esterometro”) o trasmettendo la fattura allo SDI con il codice destinatario XXXXXXX, reperendo e tenendo agli atti le prove di cessione intracomunitaria.

Localizzazione del consumatore finale in paese extra ue (ad esempio: svizzera)

- La società di E-commerce cede la merce al consumatore finale svizzero e dichiara la stessa per l’esportazione definitiva dall’Italia, sulla base di fattura per operazione non imponibile articolo 8, co.1, lett. a) del DPR n. 633/72;

- L’impresa produttrice italiana emette fattura elettronica per operazione non imponibile articolo 8, co. 1, lett. a) del DPR n. 633/72 – operazione triangolare, nei confronti della società di e-commerce e invia la merce al consumatore finale svizzero;

- Entrambe le imprese italiane devono comprovare che la merce è effettivamente uscita dal territorio comunitario (a mezzo risultato di uscita ottenuto accedendo al sito dell’Agenzia delle Dogane ed eseguendo la prevista interrogazione a mezzo MRN; l’impresa produttrice italiana potrebbe provare l’esportazione a mezzo fattura vistata dalla Dogana di esportazione).

- L’ operazione di importazione definitiva in Svizzera sarà eseguita a spese di uno dei due ultimi soggetti intervenuti nell’operazione, in base alle condizioni di resa Incoterms pattuite tra le parti. In genere, l’impresa produttrice italiana vende con la condizione di resa DAP (reso NON sdoganato all’importazione) e la società di e-commerce vende con la condizione di resa DAP o DDP (sdoganato all’importazione).

- L’operazione di importazione in Svizzera viene eseguita in base alla fattura emessa dalla società di e-commerce.

Al riguardo occorre tenere presente che, a partire dal 1° gennaio 2019, la normativa Iva svizzera prevede che nel caso di operatori economici esteri che importano in Svizzera beni di esiguo valore e cioè beni che all’atto dell’importazione in Svizzera generano un’Iva svizzera non superiore a 5 franchi svizzeri, ove il valore complessivo di tali importazioni superi la soglia di 100.000 franchi svizzeri l’anno, l’operatore economico estero deve aprire una posizione Iva in Svizzera a mezzo dirappresentante fiscale. In caso di supero della soglia di 100.000 franchi svizzeri / anno per l’importazione di beni di valore irrisorio:

- La Dogana svizzera continua a non applicare l’Iva;

- L’impresa italiana, mediante la partita Iva aperta in Svizzera, deve provvedere ad applicare l’Iva svizzera nei confronti dei clienti svizzeri.

Le operazioni triangolari iva

Quando l’operazione di dropshipping viene eseguita tra soggetti residenti in Stati diversi, la stessa può essere ricondotta nel novero delle “operazioni triangolari IVA“. Un’operazione triangolare è un’operazione nella quale:

- Intervengono contemporaneamente tre operatori economici diversi, situati in diversi Stati comunitari o extra-comunitari;

- I beni sono oggetto di due distinti contratti di cessione;

- Per realizzare le due diverse cessioni si effettua un unico movimento di beni.

La particolarità delle operazioni triangolari, quindi, riguarda l’unicità dell’operazione rispetto a tutti i soggetti coinvolti. E’ fondamentale, quindi, che il bene oggetto delle vendita sia consegnato direttamente dal primo cedente al cessionario o destinatario finale. Per esserci operazione triangolare il bene deve transitare senza entrare nella disponibilità materiale del primo cessionario (ovvero il sito di E-commerce).

Per una visione complessiva delle operazioni triangolari Iva ti lascio a questo articolo: “Operazioni triangolari IVA: guida“.

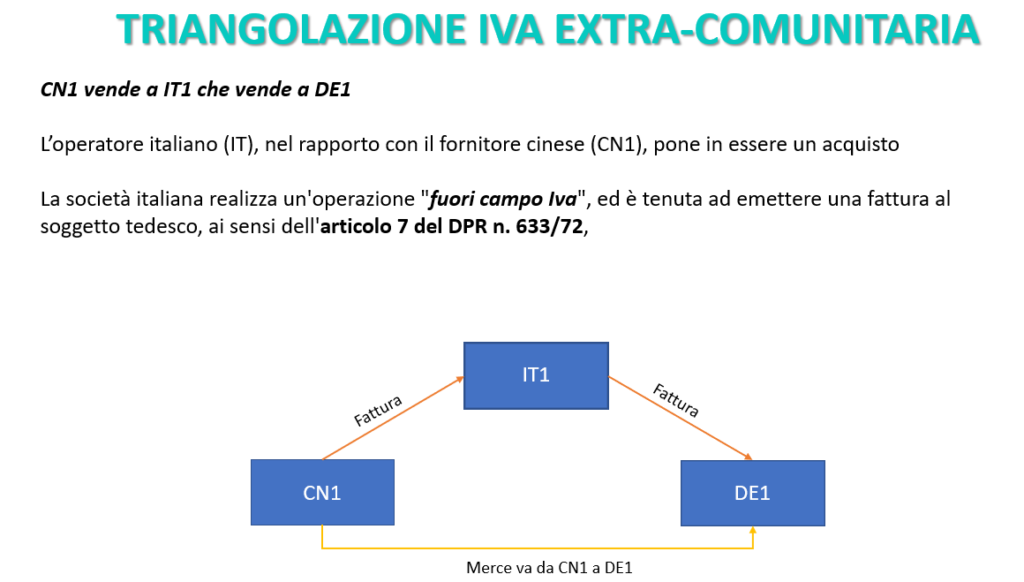

Fatturazione di operazione triangolare extracomunitaria

Ipotizziamo che una società italiana (IT1) stipuli un contratto di dropshipping con una società avente sede in Cina (CN1). La società cinese si occuperà di spedire i prodotti ai clienti della società italiana. Ipotizziamo anche che la società italiana venda un bene ad un soggetto tedesco (DE1). La società italiana, quindi, da ordine al soggetto cinese di inviare la merce in Germania a mezzo corriere.

Per quanto riguarda gli obblighi di fatturazione la società italiana non realizza un’operazione intracomunitaria. Infatti, la merce non proviene da uno Stato membro.

La società italiana non compie nemmeno una cessione all’esportazione (non imponibile ai sensi dell’articolo 8 del DPR n 633/72), poiché la merce non è comunitaria. Da un punto di vista IVA la società italiana realizza un’operazione “fuori campo Iva“.

La società è tenuta ad emettere una fattura al soggetto tedesco, ai sensi dell’articolo 7 del DPR n. 633/72. Questo in quanto la merce è situata al di fuori dello Stato. Sarà, quindi, il soggetto tedesco ad assolvere l’IVA all’atto dell’importazione della merce.

Il soggetto italiano riceverà poi la fattura dal soggetto cinese che dovrà registrare esclusivamente in contabilità generale, non essendo, questa fattura un documento valido ai fini IVA in Italia, non essendoci alcuna importazione dei beni nel nostro Paese.

Vantaggi e svantaggi del dropshipping

Dopo aver visto come funziona il meccanismo del Dropshipping, avrai già capito quali sono i vantaggi di questa modalità di vendita. In particolare, possiamo definire vantaggi del Dropshipping i seguenti:

- Riduzione dei costi legati al magazzino e alla spedizione della merce;

- Minori rischi imprenditoriali.

Insomma, il Dropshipping sembrerebbe essere la modalità di vendita ideale per quanti di voi possiedono già un sito di e-commerce avviato. Tuttavia, non è così semplice come può sembrare: per riuscire in questo business è fondamentale trovare un Dropshipper valido, che abbia prodotti di qualità, buoni prezzi che possano consentire anche all’impresa di e-commerce di generare un margine. Inoltre, la puntualità nelle spedizioni, l’imballaggio e la corretta gestione dei resi saranno fondamentali per fare in modo che un vostro potenziale cliente torni ad effettuare acquisti nel vostro sito.

Una volta individuato un buon Dropshipper è fondamentale individuare i prodotti che, più di altri, riescano ad avere un buon mercato di vendita. Prodotti sui quali poter realizzare un buon margine di guadagno per singolo articolo venduto.

Questa è la base per avviare l’attività, tutto il resto riguarda la promozione, il marketing, e i social network. Ricordati che la concorrenza nel mondo del web è infinita. Riuscire a vendere un prodotto, con migliaia di altri potenziali venditori, non è per niente semplice.

Piano di analisi delle vendite

Senza un accurato piano di analisi delle vendite, un’analisi della concorrenza e dei prodotti offerti la vostra attività di vendita potrebbe non avere il successo sperato.

Per questo motivo affidarvi a consulenti esperti diventerà un aspetto fondamentale per rendere il business unico, diverso dalla concorrenza e quindi riconoscibile per il cliente finale. Ricorda, se il tuo sito web è riconoscibile allora i clienti che ti hanno trovato si ricorderanno di te quando avranno bisogno di fare un nuovo acquisto.

Tutto questo non è facile, richiede lavoro costante, pazienza e tanta voglia di riuscire. I problemi da affrontare sono e saranno tanti.

Eventuali resi dai clienti, ordini smarriti e problemi che possono riscontrarsi in una normale attività di vendita, saranno all’ordine del giorno. E’ necessario lavorare sui prodotti, presentarli in modo convincente, intervenire nei titoli, nelle descrizioni, nella presentazione di ognuno di essi.

Customer care, diritto di recesso, assistenza al cliente non vanno dimenticate, iniziative di marketing per vendere più e meglio rappresenteranno sempre un costo ed un investimento che fa la differenza. In definitiva, il dropshipping può essere una buona opportunità quanto si riesce a trovare un singolo fornitore in possesso di un marchio forte e conosciuto, con il quale si riesce ad instaurare una partnership.

Il massimo che puoi ottenere è arrivare a chiedere l’esclusiva della vendita online dei suoi prodotti.

Un consiglio: sfrutta le tante realtà aziendali (produttori, grossisti, o negozianti), che hanno magazzini molto grandi e che hanno necessità di aumentare le proprie vendite, e che ancora non sono presenti online. Potrebbero facilmente diventare tuoi dropshipper.