Back to Top

Scontimania: Grossista dropshipping, elettronica ,giocattoli, scuola, orologi, casa e e tanto altro

Fortify Quick Coat Shine Armor – Spray Auto Senza Acqua | Lava, Lucida e Protegge in un Solo Passaggio

Prezzo Rivendita (suggerito) 30,00 €Profitto Totale 27,00 €

INIZIA ORA

Drone pieghevole E88 D Pro con app e doppia fotocamera HD, luci LED, controllo remoto e mantenimento altezza

Prezzo Rivendita (suggerito) 59,00 €Profitto Totale 47,00 €

INIZIA ORA

Faro LED Solare 800W IP67 con Batteria 12000mAh e Telecomando Wireless

Prezzo Rivendita (suggerito) 79,00 €Profitto Totale 56,00 €

INIZIA ORA

Parasole Auto Pieghevole a Ombrello XL 135cm – Protezione Totale UV, Facile da Aprare e Chiudere, Universale per Parabrezza

Prezzo Rivendita (suggerito) 14,00 €Profitto Totale 11,30 €

INIZIA ORA

Ventilatore da Soffitto con Luce LED Dimmerabile e Telecomando – 48" a Pale Retrattili, Silenzioso, Plafoniera Moderna per Interni

Prezzo Rivendita (suggerito) 120,00 €Profitto Totale 85,00 €

INIZIA ORA

Friggitrice ad Aria 16L 2400W con Display Full Color Touch 12 Programmi Automatici Forno Air Fryer Digitale XXL

Prezzo Rivendita (suggerito) 239,00 €Profitto Totale 191,99 €

INIZIA ORA

Friggitrice ad Aria 2000W Doppio Cestello 15L (7,5L + 7,5L) – Air Fryer XXXL a Doppia Zona con Controllo Indipendente

Prezzo Rivendita (suggerito) 219,00 €Profitto Totale 158,99 €

INIZIA ORA

Aspirapolvere Senza Fili 2-in-1 con Funzione Lavaggio/Mop, Portatile e Verticale

Prezzo Rivendita (suggerito) 129,00 €Profitto Totale 104,00 €

INIZIA ORA

Tritatutto Elettrico da Cucina 3L con Ciotola Staccabile, Motore Potente e Velocità Regolabili, Ideale per Verdure, Cipolle, Frutta e Noci

Prezzo Rivendita (suggerito) 45,00 €Profitto Totale 33,10 €

INIZIA ORA

Idropulitrice Portatile 48V Doppia Batteria con Valigetta e Accessori – Alta Pressione Ricaricabile

Prezzo Rivendita (suggerito) 39,00 €Profitto Totale 24,00 €

INIZIA ORAZero budget? Nessun problema.

Qui inizi gratis.

La nostra piattaforma ti dà accesso immediato ai migliori prodotti per il dropshipping, selezionati con cura per aiutarti a massimizzare le vendite e semplificare ogni fase del tuo lavoro.E la cosa migliore? L’accesso al catalogo e ai servizi di Scontimania è completamente gratuito.

Fortify Quick Coat Shine Armor – Spray Auto Senza Acqua | Lava, Lucida e Protegge in un Solo Passaggio

Prezzo Rivendita (suggerito) 30,00 €Profitto Totale 27,00 €

INIZIA ORA

Drone pieghevole E88 D Pro con app e doppia fotocamera HD, luci LED, controllo remoto e mantenimento altezza

Prezzo Rivendita (suggerito) 59,00 €Profitto Totale 47,00 €

INIZIA ORA

Faro LED Solare 800W IP67 con Batteria 12000mAh e Telecomando Wireless

Prezzo Rivendita (suggerito) 79,00 €Profitto Totale 56,00 €

INIZIA ORA

Parasole Auto Pieghevole a Ombrello XL 135cm – Protezione Totale UV, Facile da Aprare e Chiudere, Universale per Parabrezza

Prezzo Rivendita (suggerito) 14,00 €Profitto Totale 11,30 €

INIZIA ORA

Ventilatore da Soffitto con Luce LED Dimmerabile e Telecomando – 48" a Pale Retrattili, Silenzioso, Plafoniera Moderna per Interni

Prezzo Rivendita (suggerito) 120,00 €Profitto Totale 85,00 €

INIZIA ORA

Friggitrice ad Aria 16L 2400W con Display Full Color Touch 12 Programmi Automatici Forno Air Fryer Digitale XXL

Prezzo Rivendita (suggerito) 239,00 €Profitto Totale 191,99 €

INIZIA ORA

Friggitrice ad Aria 2000W Doppio Cestello 15L (7,5L + 7,5L) – Air Fryer XXXL a Doppia Zona con Controllo Indipendente

Prezzo Rivendita (suggerito) 219,00 €Profitto Totale 158,99 €

INIZIA ORA

Aspirapolvere Senza Fili 2-in-1 con Funzione Lavaggio/Mop, Portatile e Verticale

Prezzo Rivendita (suggerito) 129,00 €Profitto Totale 104,00 €

INIZIA ORA

Tritatutto Elettrico da Cucina 3L con Ciotola Staccabile, Motore Potente e Velocità Regolabili, Ideale per Verdure, Cipolle, Frutta e Noci

Prezzo Rivendita (suggerito) 45,00 €Profitto Totale 33,10 €

INIZIA ORA

Idropulitrice Portatile 48V Doppia Batteria con Valigetta e Accessori – Alta Pressione Ricaricabile

Prezzo Rivendita (suggerito) 39,00 €Profitto Totale 24,00 €

INIZIA ORA

Semplifica il tuo business e vendi ovunque, senza limiti.

Vendi su diverse piattaforme anche senza essere un esperto, il tutto in pochi click.

Grazie alla nostra piattaforma multicanale, puoi:

- Listare i prodotti in modo automatico

- Evadere gli ordini senza complicazioni

- Spedire pacchi in tutta Europa

Che cosa ti offriamo?

Scontimania è il partner ideale per eCommerce, agenzie di marketing e rivenditori online. Ecco cosa mettiamo a tua disposizione:

Catalogo sempre aggiornato

Oltre 14.000 prodotti suddivisi in numerose categorie, pronti per essere venduti online.

Servizio Dropshipping

Spedizione diretta al cliente finale con il tuo brand, senza bisogno di gestire un magazzino.

Sincronizzazione automatica

Integrazione semplice e veloce con Shopify, TikTok Shop, eBay, WooCommerce e molte altre piattaforme.

Logistica italiana

Magazzini situati in Italia per garantire consegne rapide, affidabili e tracciabili.

Strumenti di automazione avanzata

Gestione automatica di prezzi, giacenze e ordini per un'attività senza stress.

Piattaforma Multi-Channel

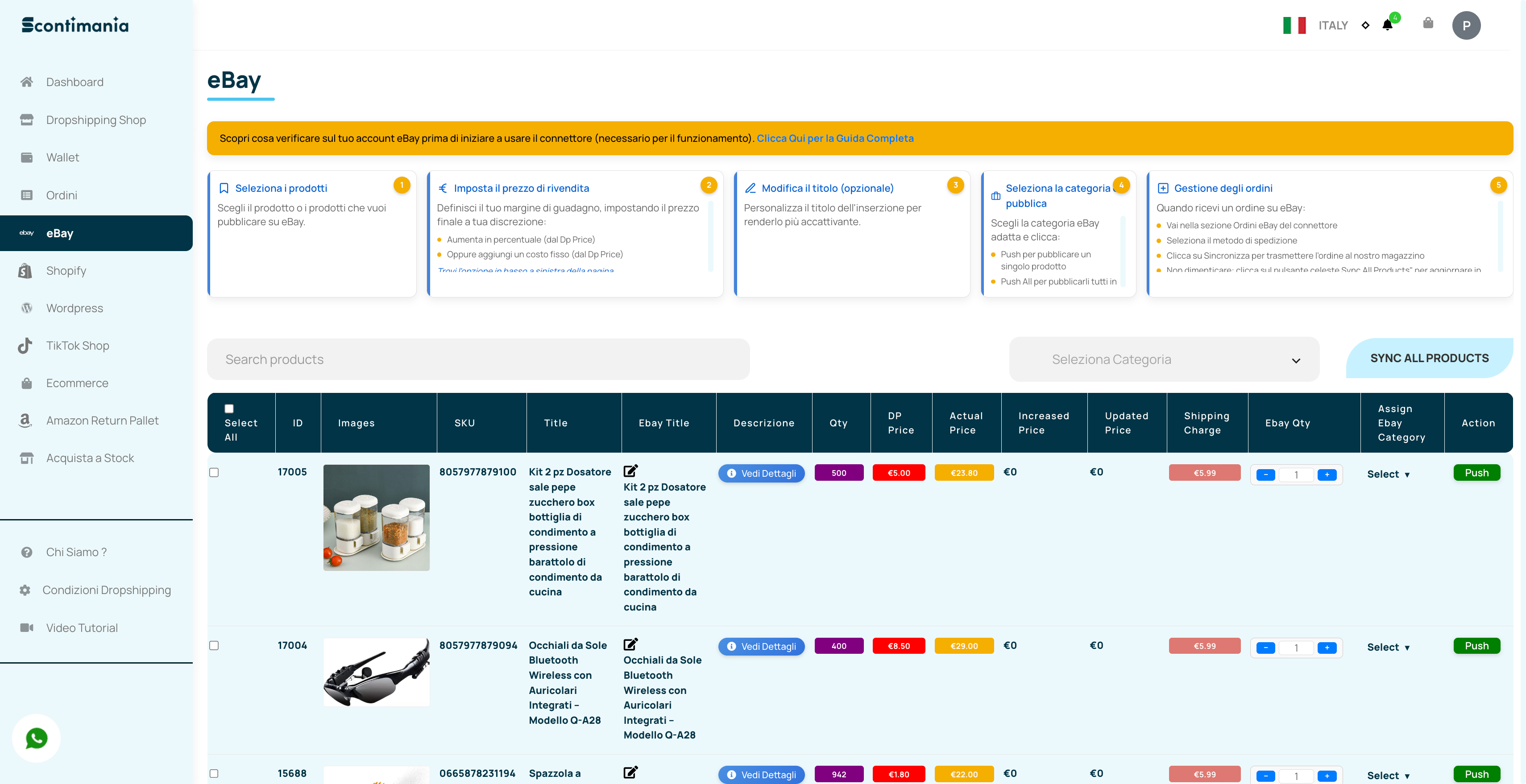

Con la nostra MCI (Multi Channel Integration) gestisci tutte le tue vendite dropshipping da un’unica dashboard. Sincronizza facilmente il tuo store (Shopify, WordPress, WooCommerce), il tuo account eBay, TikTok Shop, Temu e presto anche Amazon, avendo tutto sempre sotto controllo.

Integrazione con Shopify, WooCommerce, WordPress, eBay, TikTok Shop , Temu e presto Amazon

Con la nostra piattaforma MCI sfrutti al massimo le potenzialità delle integrazioni con i principali CMS e marketplace. Sincronizza automaticamente prodotti e ordini, semplificando la gestione del tuo business.

Nessun intermediario e prezzi riservati a te

Siamo un’azienda italiana con magazzini propri in Italia, da cui spediamo direttamente i prodotti.Registrandoti come dropshipper potrai accedere a prezzi esclusivi riservati solo a te. Effettuiamo consegne rapide in tutta Europa, con merce già disponibile nei nostri magazzini italiani.

Servizio di spedizione Amazon FBA

Se devi spedire merce ad Amazon FBA, Scontimania è la soluzione ideale. Ci occupiamo di tutto: etichettatura con i tuoi SKU, imballaggio e spedizione direttamente ad Amazon FBA. Tu devi solo scegliere i prodotti dal tuo computer. Garantiamo che colli, imballaggi ed etichette siano conformi al 100% agli standard rigidi di Amazon, eliminando ogni problema di conformità.

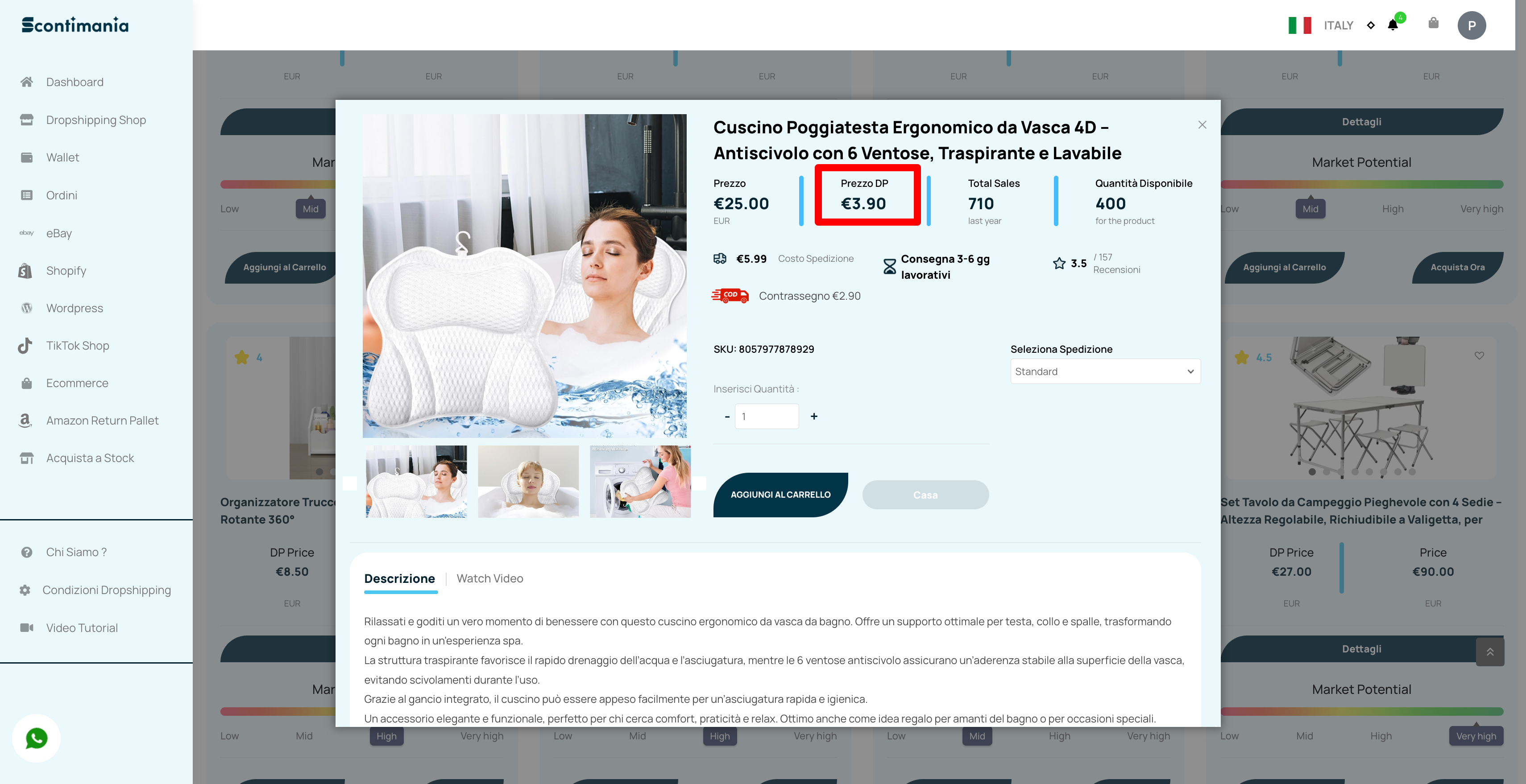

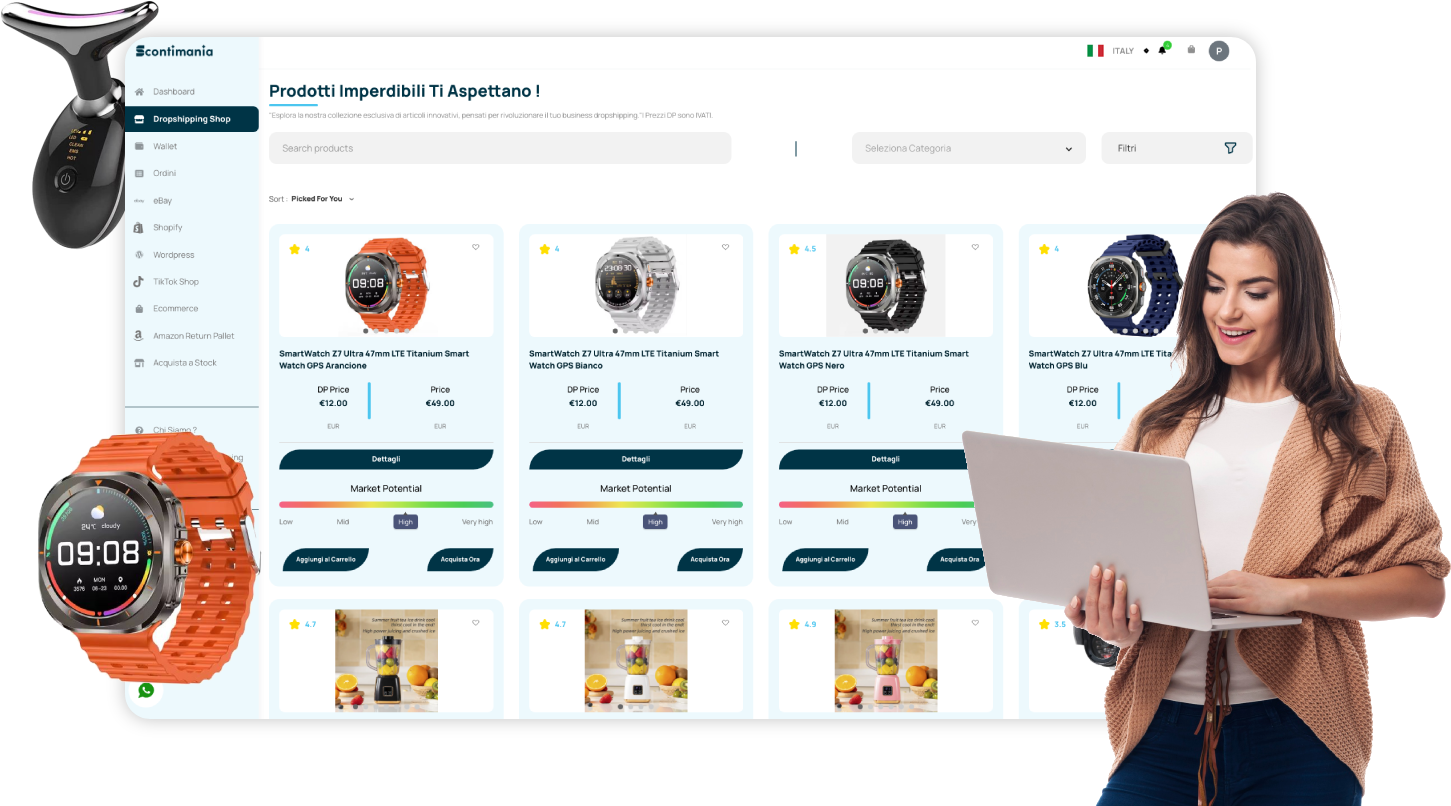

Prodotti vincenti a portata di click

Sfoglia e confronta oltre 14.000 prodotti in continuo aggiornamento appartenenti a diverse categorie merceologiche (Giardinaggio , Casa , Elettronica, Auto , Accessori Abbigliamento , Bellezza e Salute , Sport e Tempo Libero , Infanzia e Giocattoli , Animali e molte altre), visibili dopo la registrazione come Dropshipper.

Prodotti selezionati a mano

Abbiamo selezionato a mano per te una collezione di articoli di tendenza, pronti per essere rivenduti su marketplace come Amazon, eBay, Etsy e altri canali in voga. Tu scegli, noi ti semplifichiamo le vendite.

INIZIA ORA

Inizia Gratuitamente

A differenza di altri fornitori, non paghi nulla per iniziare. Nessuna quota mensile, nessun rischio.

INIZIA ORA

Approvvigionamento prodotti

Acquista in sicurezza dall'Italia spedendo i tuoi prodotti attraverso il magazzino di Scontimania senza aspettare tempi biblici dalla cina.

INIZIA ORA

Growth Boost Program

Grazie al nostro "Growth Boost Program", abbiamo introdotto un sistema di commissioni decrescenti che ti premia mentre la tua attività cresce. Più vendi, meno paghi: un modello progettato per incentivare la scalabilità del tuo business e valorizzare i tuoi risultati.Questo approccio riflette la nostra fiducia nel tuo potenziale e dimostra che non siamo qui solo per venderti un servizio, ma per investire nel tuo successo.

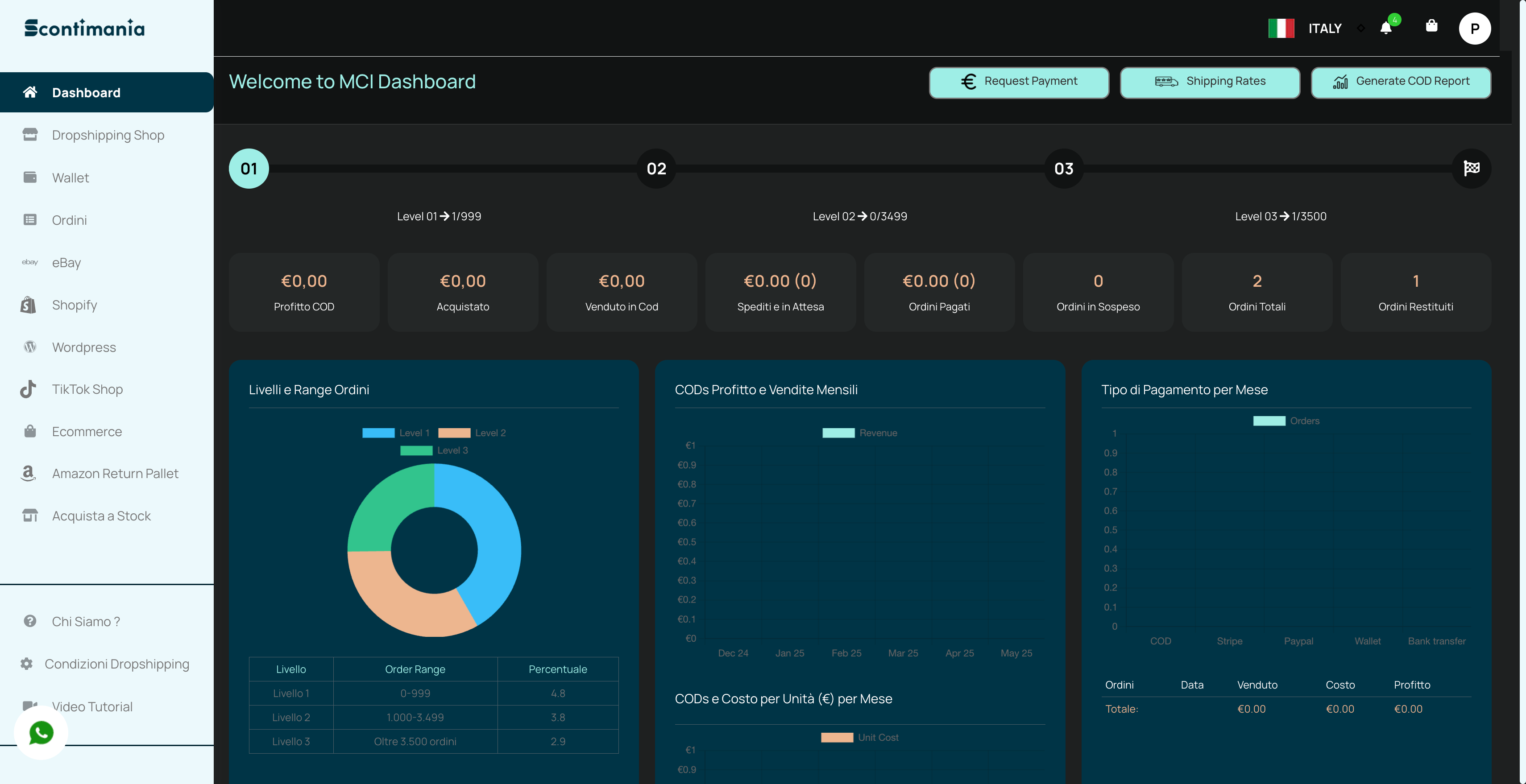

INIZIA ORAscontmania-dashboard.png

La soluzione All-in-One definitiva per il dropshipping

0

Prodotti con un catalogo in continua espansione

B2B

Prezzi veri da ingrosso, anche su singole unità.

0

Diverse Categorie

Lancia il tuo negozio dropshipping in un attimo!

Accesso a migliaia di prodotti vincenti, spedizione rapida e gestione automatizzata. Personalizza, scegli la tua nicchia e inizia a vendere senza magazzino! Con il nostro servizio dropshipping, vendere online non è mai stato così semplice e redditizio!

INIZIA ORACosa dicono i nostri clienti ?

★★★★★

Ho iniziato ad usare questa piattaforma per vendere, dopo le prime difficoltà lo trovo intuitivo e facile, ottimo prodotto per le vendite online

★★★★★

E' una piattaforma eccezionale per la gestione automatizzata. La sua interfaccia intuitiva rende l'uso estremamente semplice anche per chi è alle prime armi. Grazie alle sue funzionalità avanzate, come la ricerca e l'ottimizzazione automatica dei prodotti, è possibile velocizzare notevolmente il processo di vendita.

★★★★★

Azienda davvero seria , automatizza il tutto ,spiegazioni e video alla portata di tutti, anche per le persone che non hanno poca conoscenza nel settore...Ve lo consiglio al 100%

Scopri approfondimenti, strategie e guide. Scopri come configurare il tuo negozio con la nostra Mci.

Guide e Informazioni

VIEW MORE

Read Full

Read Full

Read Full

Read Full

Come configurare TikTok Shop con la MCI di Scontimania: Guida passo passo

Read Full

Read Full

TikTok Shop arriva in Italia: un'opportunità imperdibile per il dropshipping con Scontimania

Domande Frequenti

Che cos’è il dropshipping?

Il dropshipping è un modello di business che consente di vendere prodotti senza la necessità di gestire un magazzino o di acquistare grandi quantità di merce in anticipo. In pratica, il venditore (dropshipper) funge da intermediario tra il cliente finale e il fornitore (o distributore).

Ecco come funziona:

-

Il cliente effettua un ordine:

Il dropshipper riceve un ordine tramite il proprio negozio online (o altra piattaforma di vendita). -

Il dropshipper trasmette l’ordine al distributore:

Una volta ricevuto l'ordine, il dropshipper invia i dettagli dell'ordine e del cliente al distributore (come Scontimania). -

Il distributore si occupa della logistica:

Scontimania, in qualità di distributore, si occupa di:

- Imballare il prodotto.

- Spedirlo direttamente al cliente finale in modalità anonima.

Il dropshipper non si preoccupa della gestione del magazzino, dell’imballaggio o della spedizione, riducendo così i costi iniziali e le complessità logistiche.

Ci sono costi di abbonamento o altri costi fissi?

No, con Scontimania non ci sono costi di abbonamento o altri costi fissi. L'accesso alla piattaforma e ai servizi è completamente gratuito fino alla tua prima vendita. Pagherai solo una commissione sul prezzo totale d'acquisto, che dipende dal volume degli ordini che effettui nel tempo.

Una volta attivato il tuo account su Scontimania, all'interno della MCI Dashboard troverai un buffer dedicato che ti mostra chiaramente i 3 livelli di commissione e i relativi range di ordini. Questi livelli di commissione sono legati al volume complessivo degli ordini che hai effettuato nel corso del tuo percorso con noi, e non sono limitati da periodi temporali specifici (come mensili o annuali).

I range di ordini su cui si basano i livelli si calcolano in base al totale complessivo degli ordini effettuati, conosciuti come ordini lifetime, ovvero tutti gli ordini accumulati fin dal momento in cui hai iniziato la tua attività con noi. In pratica, più ordini hai completato nel tempo, più bassa sarà la commissione che dovrai pagare. Questo ti permette di beneficiare di commissioni sempre più favorevoli man mano che cresci nel tuo business.

Non dovrai fare nulla di speciale per ottenere il beneficio delle commissioni decrescenti, poiché queste si applicano automaticamente al raggiungimento di nuovi range di ordini, premiando il tuo impegno e i tuoi progressi.

Commissioni : Cos'è il "Growth Boost Program"di Scontimania?

Il sistema "Growth Boost Program" di commissioni decrescenti di Scontimania è progettato per premiarti mentre la tua attività cresce. Più vendi, meno paghi. Le commissioni vengono ridotte automaticamente man mano che accumuli ordini, e sono strutturate in 3 livelli:

- Livello 1: da 0 a 4999 ordini → commissione del 7.9% sul totale dell'acquisto.

- Livello 2: da 5.000 a 9.999 ordini → commissione del 6.5% sul totale dell'acquisto.

- Livello 3: oltre 10.000+ ordini → commissione del 5.2% sul totale dell'acquisto.

Questi livelli si basano sul totale degli ordini lifetime (cioè gli ordini effettuati nel corso di tutta la tua attività con Scontimania), e non sono legati a periodi specifici come mensili o annuali. Man mano che raggiungi nuovi traguardi, la tua commissione si riduce, favorendo la crescita del tuo business e rendendo il modello di commissione sempre più vantaggioso nel lungo periodo.

All’interno della tua dashboard, troverai un buffer dedicato ai 3 livelli di commissione e ai relativi range di ordini.

Inoltre, partiremo valorizzando lo storico dei tuoi ordini pregressi, per riconoscere sin da subito i risultati che hai già ottenuto.

Con il nostro modello, non solo guadagni di più, ma puoi reinvestire nel tuo business con maggiore facilità. Siamo qui per crescere insieme a te, premiando i tuoi risultati e contribuendo al tuo successo in ogni fase del tuo percorso imprenditoriale.

Che Cos'è il Programma Venditore Affidabilità TOP?

Abbiamo introdotto il riconoscimento Venditore Affidabilità Top, un'iniziativa dedicata a premiare i venditori che dimostrano eccellenza nella gestione delle spedizioni, con particolare attenzione alla qualità del servizio.

Cosa significa essere un Venditore Affidabilità Top?

Se il tuo Range di Consegne raggiunge almeno l'89%, otterrai il riconoscimento come Venditore Affidabilità Top. Questo status non solo valorizza la tua professionalità, ma ti offre un vantaggio concreto:

Anticipo dei contrassegni: Per i venditori con il riconoscimento, i fondi derivanti dai pagamenti in contrassegno verranno anticipati, garantendoti un accesso immediato al capitale necessario per far crescere il tuo business.

Se hai raggiunto questo livello, non dovrai aspettare! Potrai richiedere il pagamento già dal giorno successivo alla consegna.

Perché è importante?

Liquidità immediata: Gli anticipi ti permettono di reinvestire rapidamente nei tuoi prodotti e servizi, senza dover attendere i tempi standard di accredito.

Crescita accelerata: Con l’accesso immediato ai fondi, puoi scalare la tua attività più velocemente, cogliendo nuove opportunità di mercato.

Riconoscimento della qualità: Il badge "Venditore Affidabilità Top" non solo valorizza la tua professionalità, ma ti offre anche un vantaggio concreto ovvero immediata liquidità.

Puntiamo a creare un ecosistema che premi i venditori più affidabili e supporti concretamente la loro crescita. Se vuoi verificare il tuo Range di Consegne e scoprire come ottenere questo riconoscimento, consulta la tua dashboard o contattaci direttamente.

Come Posso Acquistare da Scontimania in Dropshipping?

Scontimania offre due modalità principali per acquistare prodotti in dropshipping, permettendo ai dropshipper di scegliere l'approccio più adatto alle proprie esigenze:

-

Modalità Manuale

Attraverso la funzione "Dropshipping Shop", puoi selezionare e acquistare i prodotti individualmente. Questa opzione è ideale per chi preferisce avere un controllo diretto sui prodotti da inserire nel proprio catalogo, scegliendo manualmente in base alle esigenze del mercato. -

Modalità Automatica

Se desideri semplificare e automatizzare la gestione del tuo business, la MCI Dashboard è la soluzione ideale. Questa piattaforma avanzata ti consente di:- Configurare connettori con le principali piattaforme di e-commerce, come Shopify, WordPress o WooCommerce.

- Automatizzare la sincronizzazione dei prodotti tra il catalogo di Scontimania e il tuo negozio online.

- Gestire automaticamente le vendite, aggiornamenti di stock e ordini, risparmiando tempo prezioso e riducendo la possibilità di errori manuali.

Perché Scegliere Scontimania per il Dropshipping?

Grazie alla sua struttura centralizzata, la MCI Dashboard rappresenta una soluzione pratica e versatile per tutti i dropshipper:

- Flessibilità: Ideale sia per chi preferisce un approccio manuale che per chi punta sull'automazione.

- Efficienza: Connettori automatizzati per una gestione fluida e integrata.

- Crescita: Strumenti moderni per massimizzare le opportunità di successo nel commercio online.

Come Configuro il mio Shop Shopify o WooCommerce con la MCI ?

Scontimania semplifica l’integrazione della tua piattaforma e-commerce con la MCI Dashboard, offrendoti due opzioni per configurare il tuo shop in modo facile e veloce.

-

Segui la Guida sul Nostro Blog

Nella sezione Risorse del nostro sito web troverai una guida dettagliata con tutti i passaggi necessari per completare l’integrazione tra la tua piattaforma e-commerce (Shopify o WooCommerce) e la MCI Dashboard.

La guida è progettata per essere chiara e semplice, adatta sia ai principianti che a chi ha esperienza nel settore. Include immagini e istruzioni passo-passo per assicurarti di completare il processo senza difficoltà. -

Supporto Gratuito per la Configurazione

Se preferisci ricevere assistenza personalizzata o riscontri difficoltà durante la configurazione, contatta il nostro supporto clienti.

Il nostro team si collegherà al tuo dispositivo tramite Anydesk per completare la configurazione al posto tuo. Questo servizio è completamente gratuito, garantendoti una soluzione rapida ed efficace.

Perché Configurare con la MCI Dashboard?

Una volta configurato il tuo shop, potrai sincronizzare automaticamente i prodotti dal catalogo Scontimania, gestire stock e ordini in modo centralizzato e ottimizzare la tua attività grazie all’integrazione fluida e alle funzionalità avanzate della MCI Dashboard.

Accedi alla guida sul nostro blog o contatta il supporto per ricevere aiuto. Siamo qui per garantirti un’esperienza senza ostacoli e supportarti nella crescita del tuo business!

Come faccio ad effettuare un ordine in contrassegno con Scontimania?

Quando vengono rilasciati i contrassegni?

In generale, i contrassegni vengono rilasciati dai corrieri il sesto giorno successivo alla consegna del pacco. Scontimania, a sua volta, li rimette nelle 24 ore successive al ricevimento da parte del corriere.

Tuttavia, se raggiungi lo status di Affidabilità Top, ti offriremo un'importante agevolazione: l'anticipo dei contrassegni entro 24 ore dalla consegna del pacco (previa verifica dell'effettiva consegna).

L'anticipo dei contrassegni viene offerto per supportare e incentivare i venditori più affidabili, migliorando il flusso di cassa e facilitando una gestione finanziaria più agevole. Questo servizio permette ai venditori di ridurre i tempi di attesa per l'accredito dei pagamenti e reinvestire più rapidamente nelle loro attività.

Vogliamo premiare chi dimostra puntualità nella gestione delle spedizioni e un servizio di alta qualità, contribuendo a un'esperienza migliore per i clienti.

Effettuate Servizio di Contrassegno Conto Terzi?

Offriamo un servizio di contrassegno conto terzi, una soluzione perfetta per chi vuole offrire ai propri clienti maggiore flessibilità nei pagamenti. Grazie a questo servizio, i tuoi clienti possono pagare direttamente alla consegna, mentre noi ci occupiamo della gestione dell’incasso e della sua contabilizzazione.

Come funziona?

Pagamento alla consegna: Il cliente paga direttamente al corriere al momento della ricezione dell'ordine.

Trasferimento dell’importo: Il corriere ci rimette l’incasso sei giorni dopo la consegna, dopodiché Scontimania lo trasferisce a te il giorno successivo, detraendo i costi previsti.

Reportistica trasparente: Troverai un resoconto dettagliato degli ordini e degli incassi direttamente sulla tua dashboard.

Vantaggi del servizio

Maggiore fiducia: Il pagamento alla consegna offre ai clienti maggiore sicurezza, aumentando il tasso di conversione.

Gestione semplificata: Pensiamo noi alla logistica e all’incasso, così tu puoi concentrarti sulla crescita del tuo business.

Integrazione completa: Il servizio è perfettamente compatibile con il nostro sistema per una gestione fluida degli ordini.

Tempistiche di accredito

Standard: Il corriere ci rimette l'importo dopo 6 giorni dalla consegna, e noi lo trasferiamo a te il giorno successivo.

Venditore Affidabilità Top: Se hai raggiunto questo livello, non dovrai aspettare! Potrai richiedere il pagamento già dal giorno successivo alla consegna.

Scopri di più su come funziona il programma Venditore Affidabilità Top.

Prenota una sessione

Prenota il tuo appuntamento

Scegli l'orario più comodo per te.

Selezione Date

Seleziona orario

Seleziona una data per visualizzare gli orari disponibili

Dettagli della call informativa

Durata della call

30 Minutes

Tempo dedicato alla tua consulenza

Videoconferenza

Link Google Meet

You’ll receive a secure link after appointment confirmation

Conferma immediata

Email verificata

Invito in calendario + dettagli della riunione

Funzionalità Premium

Consulenza con un esperto

Assistenza personalizzata 1-to-1